起头:太平桥策略短文

中枢论断

A股短期迎来休整,财报季功绩笃定性成为逾额收益主要捏手,科技板块行情未完,逢低布局。

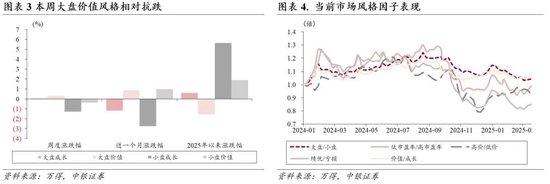

01大势与作风

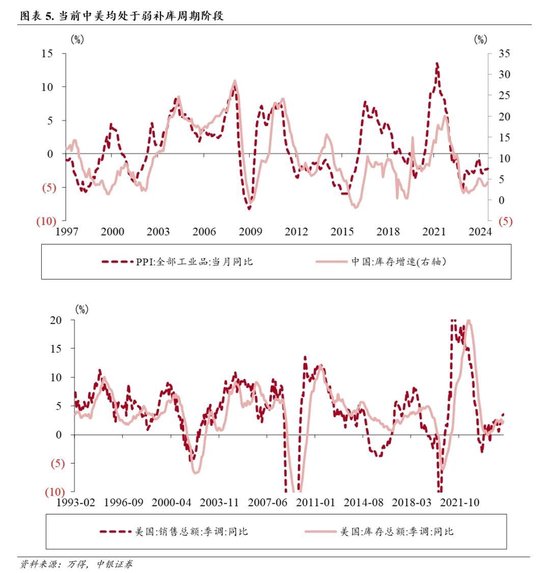

利润改善趋势延续,弱补库仍在进行时。2025年开年工业企业利润延续改善势头。1-2月工业企业利润同比下降0.3%,降幅较24年全年收窄3个百分点。制造业依旧是工业企业利润的主要支持,开年以来量价均延续不同经过的设置趋势,工业分娩改善趋势更为较着,第二库存周期下量升价平的特征依旧。此外,工业企业库存接续回升,先导磋议营收及PPI均处于弱设置,泄漏主动补库周期仍在延续。谄谀国际主要经济体最新数据,群众弱补库周期仍在进行时。

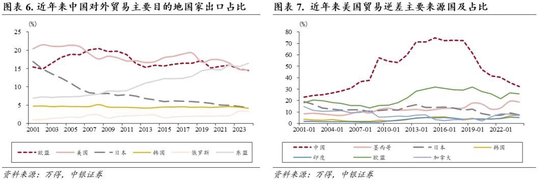

A股短期休整,功绩笃定性为逾额收益主要捏手。本周商场延续缩量窄幅震撼。对于特朗普关税政策的担忧使得商场不雅望心扉浓厚。量能萎缩配景下商场热门板块轮动加速。本周四特朗普告示将对通盘入口的汽车征收25%关税。附进4月2日,商场恭候特朗普新关税政策的落地。现在来看,墨西哥、加拿大及中国这三大好意思商业逆差起头国最有可能成为特朗普本次纳税的主要国度。从关税的影响来看,若特朗普关税征收范围或幅度超预期,或将导致好意思国短期通胀愈加禁闭,进而增多商场短期滞胀预期。聚焦到A股商场,咱们以为本次关税落地能够率对于A股的冲击有限。一方面,纵向来看,2018年以来,中国对好意思出口依赖性束缚缩小,东盟成为新的主要出口主主见,中好意思商业逆差也如故出现较着收窄;对于A股商场而言,关税冲击并非初次,影响经过或将弱于2018年。此外,横向比较下,本次关税政策的角落影响上,加、墨>中;面前国内务策有预留空间对冲,若本次对华加征关税的幅度或范围超预期或有望迎来国内对冲政策的进一步加码。总体来看,科技股重估参加阶段性休整,国际关税风险行将落地,短期A股或参加震撼调理阶段。参加4月,A股行将参加财报窗口期,功绩笃定性将会成为4月商场作风逾额收益主要捏手。

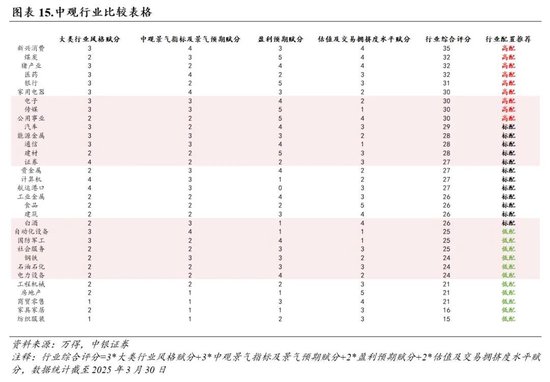

02中不雅行业与景气

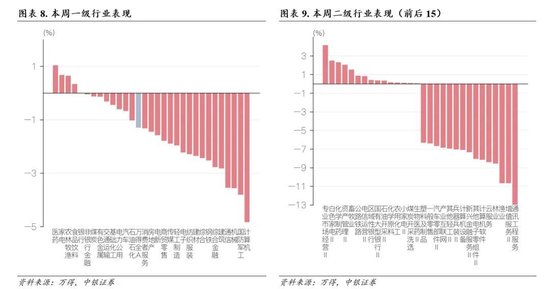

上下切换仍在进行,科技调理有所加深。本周仅医药、家电、农林牧渔、食物饮料、银行五个一级行业录得正收益。国内医药集采政策预期变动,医药行业本周发挥较好。白羽鸡毛鸡价钱低位大幅反弹,畜牧业带动农林牧渔行业本周涨幅居前。受作风及对算力基础设施建设增速的担忧影响,计较机、军工、机械、通讯等科技成长行业本周调理幅度较上周进一步加深。

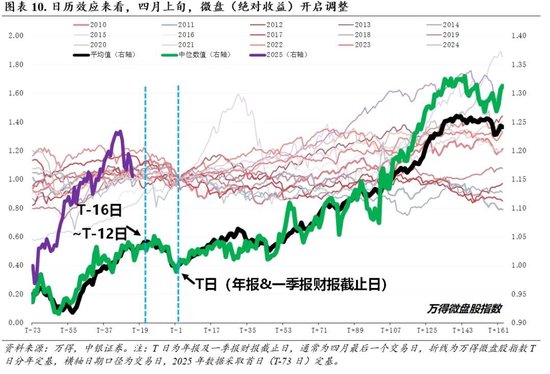

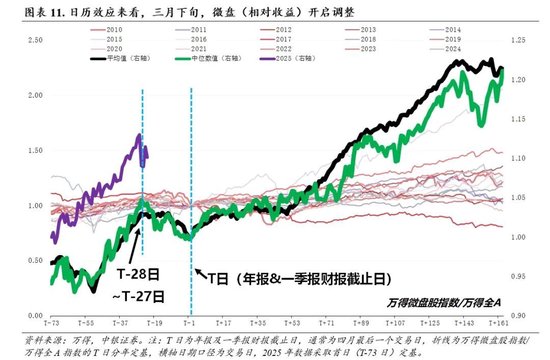

日期效应看,四月是微盘的主要调理月份。以万得微盘股指数为例,2010-2024年时候区间内:

其弥漫收益(十五年)平均值/中位数常常在年报及一季报败露截止日前12-16个往将来前(四月上旬)开启向下调理,十五年平均/中位数调理幅度为-4.2%/-5.1%。

相对全A收益(十五年)平均值/中位数常常在年报及一季报败露截止日前27-28个往将来前(三月下旬)开启向下调理,十五年平均/中位数调理幅度为-3.0%/-4.7%。

资金面和监管政策预期是影响微盘股波动的主因。微盘股在四月易发生调理常常与财报季功绩担忧、部分公司被实施退市风险警示或径直退市的风险增多相关。尽头是2024年“新国九条”发布后,证监会配套发布《对于严格膨大退市轨制的意见》,随后证券走动所陆续矫正并发布了对于上市公司退市的新国法,应退尽退、实时出清的常态化退市神态开动加速变成,这也使得而后,微盘在四月出现较着调理的概率或愈加较着。

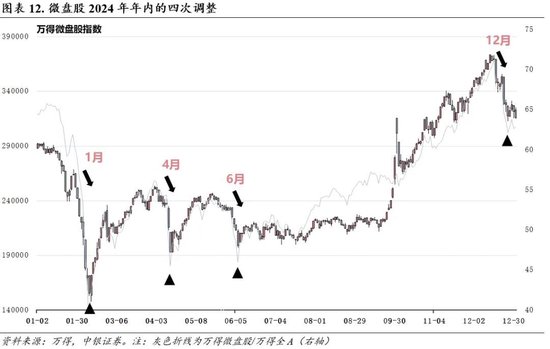

以2024年微盘走势为例,微盘股2024年全年自己出现四次调理,离别发生在1月、4月、6月、12月,1月调理更多是由于资金流动性问题所致,往常三年小盘累计占优背后的杠杆及量化资金出清较着,而4月、6月更多受退市新规的发布所致,12月份的调理除近似了一部分止盈走动特征外,两市融资余额增速开启阶段性放缓亦然主要原因。举座而言,2024年的四次调理,两次由资金身分扰动(1月的杠杆、量化资金出清,12月的融资资金增速放缓)及两次退市监管政策预期扰动(4月、6月)。

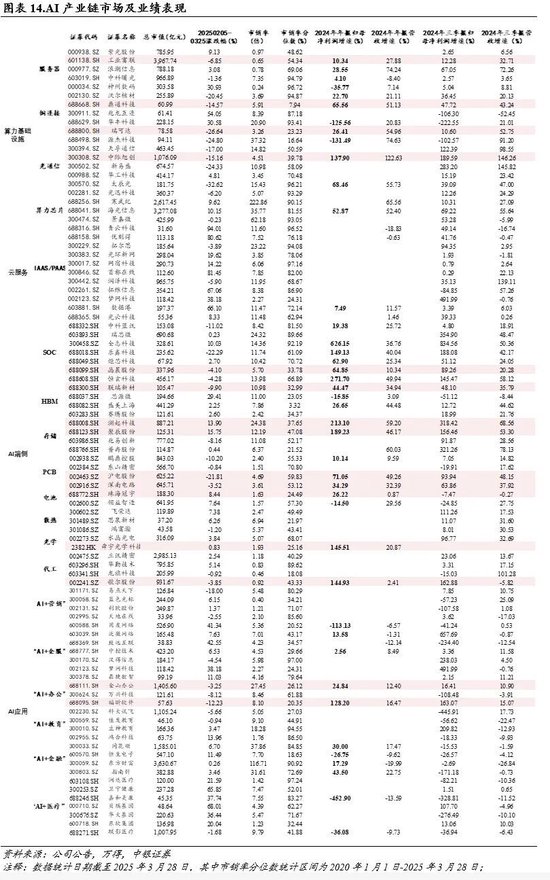

AI产业链回调较着,端侧赛说念具备高功绩选藏性与估值性价比。3月初以来,AI产业链呈现接续回调态势,DeepSeek指数3月7日-3月28日着落15%,多个赛说念均有较大幅度调理。同期,跟着财报季附进,AI产业链内多家公司发布2024年年报功绩,详尽估值性价比和功绩发挥,筛选市销率分位数小于60%,2024年年报营收增速或归母净利润增速大于20%的细分赛说念和个股,AI端侧是具备高功绩选藏性与估值性价比的赛说念,尽头是SOC、HBM、存储等细分行业,电板、光学、代工等赛说念的部分个股也发挥优异。

3月以来存储价钱接续回暖,推理侧成本下降下AI端侧产物有望强化结尾复苏力度。近期,群众存储芯片商场迎来新一轮加价潮,包括闪迪、好意思光、三星、SK海力士、好意思光等多家存储厂商纷纷告示提价经营。据21世纪经济报说念,面前行业库存如故转头到健康水位,近似上游存储制造商在昨年如故进行过一轮减产,鼓舞现在商场供需关系逐渐走向普通。AI推理成本的下降有望加速AI端侧产物的落地,强化端侧结尾商场的复苏强度。

调理不改AI计谋乐不雅,AI产业链产业趋势仍在演绎,举座景气度稳中向好,抑制回调反而是较优上车契机,近期AI端侧尤其值多礼贴,一方面从估值和2024年年报功绩来看,产业链才智中高功绩选藏性和高估值性价比的赛说念和个股较为密集,另一方面存储和结尾处于复苏阶段,3月以来存储价钱涨幅较着,且AI推理成本下降的趋势之下,端侧复苏强度有望得到强化。AI产业链回调布局以外,短期建议怜惜部分景气向好且有较强估值性价比的行业,包括新兴破钞、猪周期、医药、家电等。

03一周商场总览、组合发挥及热门跟踪

本周A股商场主力资金净卖出1154.49亿元,为联贯第2周净卖出,本周净卖出较前周减少829.84亿元。具体行业上,本周资金净流入鸿沟最大的行业为基础化工,鸿沟达57.82亿元;医药生物、农林牧渔分列二、三,资金净流入鸿沟离别是38.75亿元和4.02亿元;资金净流出鸿沟最大的三个行业是计较机、电子和机械开导。本周股票型ETF场内净申购金额110.81亿元,前周为净赎回58.37亿元;份额增多最多的五只ETF离别是嘉实中证A500ETF、工银瑞信国证港股通科技ETF、易方达恒生科技ETF(QDII)、招商中证A500ETF、华泰柏瑞南边东英恒生科技指数ETF(QDII);减少最多的的离别是博时恒生医疗保健ETF(QDII)、华泰柏瑞沪深300ETF、广发中证香港翻新药ETF(QDII)、银华中证翻新药产业ETF、易方达沪深300ETF,聚首在医药和沪深300指数两个主题。

下周将是好意思对华关税政策垂死时候节点。2月10日,好意思国告示对通盘入口钢铁和铝产物调解征收25%关税,并建议“平等关税”原则,条目在4月1日(好意思东时候)前完成相关审查,同期特朗普政府经营在4月2日公布新的“平等关税”决议,届时好意思对华关税施压能够率会有阶段性遵守。自好意思国新一届政而已台以来,接续通过加征关税来对商业伙伴施压。参加2025年3月,特朗普政府陆续引申高关税政策,并出台了一系列新程序。2025年3月27日,特朗普签署公告,告示自3月26日起对入口汽车及零部件加征25%的关税,并国法该关税政策为永恒性,最迟奏效日期为2025年5月3日,仅好意思国国内分娩的汽车免征关税。此外,2025年3月25日,特朗普签署行政敕令,对入口委内瑞拉石油的国度实施“关税制裁”,自2025年4月2日起,好意思国将可能对入口委内瑞拉石油的国度征收25%的关税。同期,从2025年4月2日起,好意思国将开动征收平等关税,并对农产物实施关税。在对华关税程序方面,特朗普政府于2025年2月1日和2月27日离别告示了两轮对华加征10%关税的经营,离别于2月4日和3月4日阐扬奏效;2025年3月25日特朗普签署行政敕令,自4月2日起好意思国将可能对从任何径直或障碍入口委内瑞拉石油的国度入口的通盘商品征收25%的关税。在好意思国加征关税后,中国也汲取了反制程序:2025年2月4日,中国告示对入口的煤炭、液化自然气加征15%的关税,原油、农业机械等加征10%的关税;2025年3月4日,中国又告示对从好意思国入口的鸡肉、大豆等产物离别加征15%和10%的关税。

顶点情形下好意思对华平均关税率将达到60%以上。从本色税率看,中国商品现在基本已不再享受最惠国待遇关税水平,但由于现行加征关税是通过总统行政令膨大,仍存在因换届或政策调理而捣毁的可能性。比拟之下,永恒取消最惠国待遇属于阐扬立国法范,一朝通过,将成为恒久轨制安排,收复难度极高。现在,群众仅有白俄罗斯、古巴、朝鲜和俄罗斯不享有好意思国最惠国待遇。若取消中国最惠国待遇阐扬落地,好意思国非最惠国关税平均税率为42%,近似新增的20%“解决性关税”,对华平均关税率将达到60%以上,带来严重冲击。不外,尽管特朗普政府商业政策毅力,但也发挥出一定的机动性。凭证2025年3月26日特朗普的公开表态,为鼓舞TikTok出售走动,他可能斟酌缩小对华关税。与此同期,特朗普政府经营在4月2日公布新的“平等关税”决议,以回话所谓“不公说念的商业行径”,展现出其在打压与谈判之间机动切换的策略。

行业层面,若下周政策落地情况并未转好,传统出口导向型产业等将直面逾越性的订单成本飞腾,利润空间承压;科技硬件领域一方面将陆续恒久受制于好意思方时刻放浪,但另一方面也倒逼国产替代加速,带动半导体、芯片遐想等细分领域得到政策与老本的双重怜惜;新动力、光伏、锂电等行业尽管受好意思方放浪影响,但其群众竞争力强、对好意思依赖度逐年下降,举座仍具备较强韧性。相对而言,食物饮料、旅游等内需破钞板块受到的影响较小;军工、信创、信息安全等板块在地缘政事博弈配景下,或将得到更多政策歪斜,有望成为商场热门。

风险教唆

政策落地不足预期,宏不雅经济波动超预期,商场波动风险,国际经济超预期衰败、流动性风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:王若云 开云kaiyun